凝固因子VIIの定義と市場概況

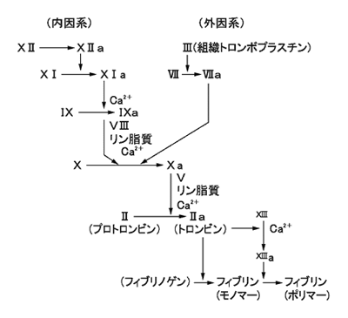

凝固因子VIIは、血液凝固過程(止血)において重要な役割を果たすタンパク質である。これは凝血カスケードの外因系における主要な構成要素の一つであり、組織損傷が発生すると活性化される。凝血因子VIIの作用は、損傷部位で露出した組織因子(TF)と結合して複合体を形成し、他の凝血因子(因子Xや因子IXなど)を活性化し、最終的に血栓形成を引き起こすことである。

組換えヒト凝血因子VIIa(rFVIIa)は、特に従来の治療法に対して阻害物質を生じる血友病やその他の出血性疾患の患者において、出血の制御を助ける薬剤として組換え形態で使用される。

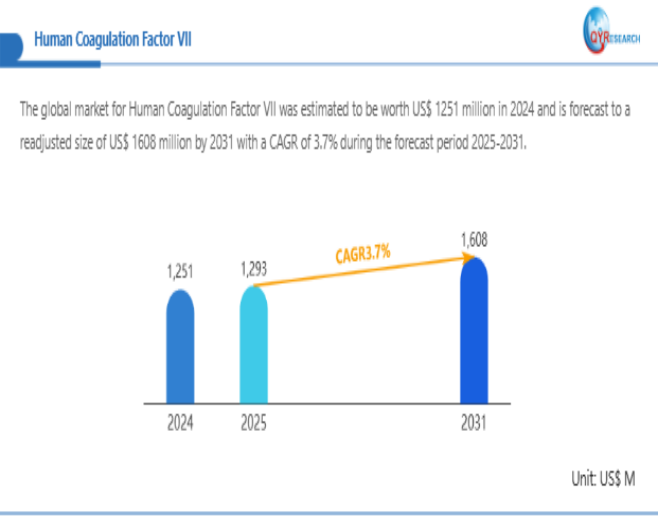

QYResearchが最新発表した「凝固因子VII―グローバル市場シェアとランキング、全体の売上と需要予測、2025~2031」市場調査報告書によると、世界凝固因子VII市場規模は2024年の約1251百万米ドルから2025年には1293百万米ドルへ着実に成長し、予測期間中に13.7%の複合年間成長率(CAGR)で拡大を続け、 2031年には1608百万米ドルに達する見込みである。

凝固因子VII市場規模(百万米ドル)、2024-2031年

上記データは、QYResearch報告書「凝固因子VII―グローバル市場シェアとランキング、全体の売上と需要予測、2025~2031」に基づく。

主な推進要因:

1.出血性疾患(インヒビター保有患者を含む)に対する臨床上の強い必要性:凝固因子VII製品はバイパス製剤として、先天性血友病のインヒビター保有患者や後天性出血性疾患において不可欠な治療選択肢である。これらの領域では代替手段が極めて限定されており、凝固因子VII製品は臨床上欠かせない需要を持つ。

2.PMDA 承認と適応症設定による制度的使用基盤の確立:日本の規制当局は rFVIIa を含むバイパス止血製剤に対し、先天性・後天性の出血性疾患に関する適応症を承認済みである。これにより、臨床使用・保険償還の制度的枠組みが整備され、凝固因子VII製品の市場導入と普及に有利な環境が形成されている。

3.診断技術の高度化による患者発見率の向上:遺伝子検査や分子診断技術の普及に伴い、極めて稀な先天性凝固因子VII欠乏症をはじめとする出血性疾患の確定診断率が日本で着実に上昇している。これにより、潜在的患者の把握が進み、潜在需要が実際の市場需要へ転換されつつある。

4.高度急性期医療機関における備蓄・使用の定着:大規模病院や血友病治療センターでは、凝固因子VII製品が難治性大量出血に対する標準的な備蓄薬として位置付けられている。臨床ガイドラインや専門家コンセンサスに基づく使用慣行が確立しており、院内市場における強固な処方基盤を形成している。

機会:

1.新規臨床領域への適応拡大の可能性:血液疾患領域を超え、急性外傷大量出血、肝疾患関連出血、心臓手術後出血、NOAC(新規経口抗凝固薬)関連出血の逆転など、複数の臨床領域で凝固因子VII製品の有用性が検討されている。いずれかが日本で正式適応となれば、新たな大規模市場の獲得が期待される。

2.「予防的治療」概念の浸透による市場構造の変化:重症先天性凝固因子VII欠乏症において、出血時のみの「オンデマンド治療」から、定期投与による「予防的治療」へ移行する国際的潮流が強まっている。この治療モデルが日本で広がれば、1人あたりの長期使用量が大幅に増加し、市場の構造的拡大につながる。

3.公衆衛生危機に備えた戦略的備蓄としての重要性:大規模災害や集団外傷イベントでは強力な止血薬が重要な医療資材となる。凝固因子VII製品は最上位の止血手段として位置付けられ、国家・自治体レベルの戦略的備蓄の対象となる可能性がある。これにより政府調達の新規需要が期待される。

4.バイオシミラー参入による市場活性化と裾野拡大:原薬特許の満了に伴い、凝固因子VIIバイオシミラーの開発・上市が進む見通しである。価格競争によって総治療コストが低下すれば、保険支払者の使用制限が緩和され、これまで費用面で抑制されていた潜在需要が顕在化し、市場全体の拡大につながる。

5.新規類似薬・改良製剤の技術革新

長時間作用型、保管性の向上、血栓リスクの低減などを目的とした改良 rFVIIa 製剤や類似薬の開発が進行している。これらが日本で承認されれば、適応領域の拡大や使用しやすさの向上を通じ、確実な追加市場を生み出すと考えられる。

制約する要因:

1.血栓イベントリスクに伴う厳格な使用制限:rFVIIa は迅速な止血効果を有する一方で血栓形成リスクが指摘されており、複数の国際・国内団体が適応症外での使用に慎重姿勢を示している。このため、凝固因子VII製品は非適応領域での広範な使用が進みにくい。

2.競合療法(aPCC、PCC、新規抗体医薬等)による代替圧力:aPCC や PCC、さらには emicizumab などの新規抗体医薬は、特定の状況で費用対効果や利便性に優れる場合があり、凝固因子VII製品に対する明確な競合要因となっている。

3.生産・コールドチェーン・供給安定性の課題:生物製剤である凝固因子VII製品は、製造の難度が高く、厳格なコールドチェーン維持が不可欠である。供給の変動や不足が生じれば臨床現場での利用に支障を来し、市場の安定成長を阻害する。

4.極めて高額な治療費と保険財政に対する圧力:凝固因子VII製品は世界的に最も高額な治療薬の一つであり、1回の治療でも非常に大きな費用負担となる。日本では薬価抑制政策が強化されており、価格引き下げや使用制限が進む可能性が高い。これが市場拡大の大きな制約要因となる。

5.医療現場における慎重な使用姿勢と標準化の不足:高価格と潜在リスクにより、多くの医療機関では凝固因子VII製品を「最終手段」として位置づけている。施設間で適応判断や投与量設定に差異があり、標準化された治療パスが十分に浸透していないことが需要拡大の妨げとなっている。

この記事は、QYResearch が発行したレポート「凝固因子VII―グローバル市場シェアとランキング、全体の売上と需要予測、2025~2031」

■レポートの詳細内容・お申込みはこちら

https://www.qyresearch.co.jp/reports/1165409/human-coagulation-factor-vii

QYResearchについて

QYResearch(QYリサーチ)は、高品質の市場調査レポートとコンサルティングサービスをお客様に提供する、市場調査とコンサルティングの専門会社です。QYResearchは2007年に米国カリフォルニア州に設立され、米国、日本、韓国、中国、ドイツ、インド、スイスなど世界中に複数の支社を展開しています。QYResearchには18年以上の経験を持ち、経験豊富で優秀な専門家チームがおり、お客様にあらゆるレベルの市場調査とコンサルティングサービスを提供しています。

QYResearchのサービスは、エネルギー、化学・材料、エレクトロニクス、ヘルスケア、食品・飲料、自動車、機械・設備など、幅広い産業分野をカバーしています。業界の深い洞察力と豊富な市場経験を生かし、お客様が市場ダイナミクスを理解し、開発トレンドを把握し、効果的な市場戦略を策定できるよう、カスタマイズされた市場調査レポートとソリューションを提供しています。

■お問い合わせ先

世界トップレベルの調査会社QYResearch(QYリサーチ)

URL:https://www.qyresearch.co.jp

日本の住所:〒104–0061東京都中央区銀座 6–13–16 銀座 Wall ビル UCF5階

TEL:050–5893–6232(日本);0081–5058936232(グローバル)

マーケティング担当 japan@qyresearch.com

この記事をシェア